网上有很多关于手游市场特点分析,手游的行业及市场前景的知识拓展,也有很多人为大家解答关于手游市场特点的问题,今天开拓网(www.kaituohao.cn)为大家整理了关于这方面的知识,让我们一起来看下吧!

手游市场特点

2021年以来,由于国内各类相关政策的收紧,App行业的出海节奏一直处于加速之中,对于中小型手游厂商来说,“出海自救”与“出海寻求新增长”也已经从多选项变为了必选项。

6月6日,汇量科技携手SensorTower联合发布了《2022国内手游出海白皮书》(下称:白皮书)。白皮书指出,海外市场增长空间依旧广阔,但出海游戏厂商之间的竞争加剧,正在经历着内卷的浪潮,这促使本土厂商愈发重视探索海外用户增长以及选择出海品类赛道的新途径。

汇量科技Mobvista集团创始人兼董事会主席段威曾如此描述过中国互联网出海的几个阶段:从“Copy To China“到“Copy From China”,现在已是“Born To Be Global”。

中国游戏正在发展为“生而走向全球”,不少游戏从立项开始,就在探寻全球化的可能性。“不出海,就出局”已是行业共识,紧迫感从未如此之强。

一方面,尽管国内游戏版号再次重启核发,但版号数量的限制以及市场整体疲软态势的延续,让游戏行业随手便能触及到国内市场的天花板。据中国音数协游戏工委数据,2021年中国游戏用户规模保持稳定增长,用户规模达到6.66亿人,同比仅增长 0.22%。

另一方面,海外市场的互联网人口足足是中国市场的五倍,在“后宅经济时代”影响下,全球用户对游戏的需求持续增强,数据显示,2021年全球手游收入规模进一步扩张,轻度游戏为代表IAA行业涨势依旧迅猛。根据预测,未来两年内全球手游市场增长空间仍达6成以上。另据游戏工委预计,2026年中国移动游戏出海市场规模可达 2,283.8亿元。

白皮书通过数据洞察2021-2022全球手游市场的核心表现与总体趋势,聚焦中重度、轻度手游出海区域及路径,总结梳理了推广变现的成熟方法论,复盘全球各热门市场出海黑马,以期帮助更多游戏开发者,更快、更准、更稳出海。

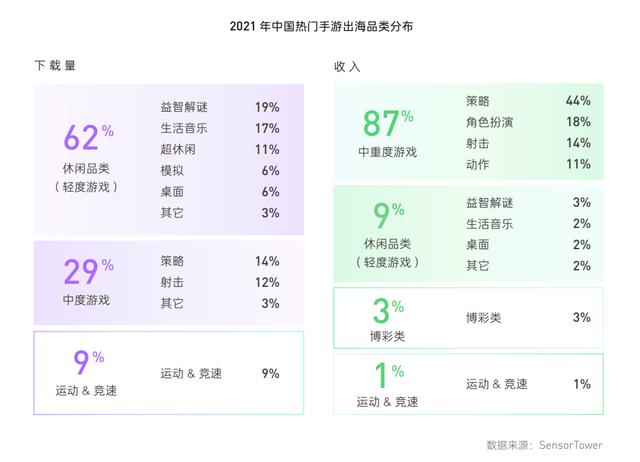

01 收入份额高达87%,中重度游戏吸金依旧

休闲游戏尝试多元变现,占比高达62%

白皮书指出,2021年中国手游出海Top100以休闲品类为主,占比高达62%。其中益智解谜、生活音乐以及超休闲游戏下载量最高,占比均超过10%。

而在收入(仅IAP)表现上,2021年中重度手游在海外市场表现最为亮眼,收入份额高达87%,其中策略品类(尤其是4X策略子品类)在海外吸金表现最为亮眼,收入占比为44%,其次为角色扮演与射击品类,收入占比分别为18%与14%。

2021年整体海外手游下载市场略有下降的态势,2021年海外手游买量市场,尤其是下半年的增长态势同样有所放缓。休闲类游戏依然延续上半年的新增买量热度,成为 2021年新增率最高的手游类型。但相较2021年上半年,以动作、冒险、策略等为代表的中重度手游类型加快了“上新”节奏。鉴于全球游戏市场整体付费规模的不断走高以及用户付费习惯逐渐被养成,这对IAP依赖程度较高的中重度手游提供了新的机遇。

相较于中重度游戏以IAP为主的收入模式,轻度游戏则适合IAA变现的模式。

但随着海外市场竞争加剧,海外本土休闲游戏培养的用户门槛等影响,海外市场获客的难度进一步加大。此外,根据Mintegral数据,2021年休闲游戏广告变现数据中的激励视频eCPM有所下降,同时叠加用户留存率下滑的因素,最终导致用户LTV与整体收益表现下滑。

在此背景下,许多休闲游戏出海厂商一方面正在尝试转变新思路以避免单一的IAA变现模式,比如“三消+X”混合玩法或“轻度游戏重度化(轻游方法进行买量,重度游戏方法变现)”等,另一方面,则是将更加注重自身数智化营销获客能力的培养,通过自身精细化营销数据分析能力的建设来进行高效精准获客。

02 出海市场头部化趋势减弱

新兴市场探索投入力度加强

从近三年国内出海收入的市场结构占比来看,美国、日本为中国自主研发手游出海收入的Top2国家。但整体来看,Top2市场累计贡献的收入占比正在逐步降低,我国手游出海的市场头部化趋势特征正逐步减弱。反之,国内游戏厂商对东南亚、南美等新兴市场的探索与投入力量正在不断加强。

(1)美国市场:变现潜力强劲,游戏内广告点击意愿高

美国是全球手游收入第一大的市场,虽然IAP依然是手游市场收入的主流,但美国用户不仅拥有强悍的购买力,对游戏内广告的直接点击意愿也更高,这对依赖IAA变现和混合变现的游戏来说,提供了更大的利润和发挥空间。

此外,美国手游市场对进口游戏的态度较为开放,行业内的竞争非常激烈,但同时本地头部厂商的集中度低,不少中小型游戏厂商也能破局。对于中国厂商而言,把美国市场视为出海目的地不失为一个好选择。因此,国内游戏厂商近年来对于手游出海美国的热度不断高涨。2021年,美国市场中国出海游戏的收入涨幅高达47%,反超日本成为中国手游收入份额最高的海外市场。2021年下半年,动作类游戏是美国市场新增率提升幅度最高的手游类型。此外,休闲游戏的新增率仍稳步提升,但与同期相比,增长幅度有所放缓。

2021年,共10款中国手游入围美国下载榜Top100,三消游戏一直是美国传统热门品类。收入层面,2021年共24款中国手游入围美国畅销榜Top100,合计吸金约37.3 亿美元,占Top100总收入的22.8%。

(2)东南亚市场:流量红利大,大媒体助推休闲手游发展

近年来,东南亚市场由于庞大的互联网人口基数,已成为全球大多数游戏厂商的必争之地。2021年东南亚市场手游总下载量与收入分别较2020年增长6%与15%,且该趋势仍在持续。其中,印尼是2021年中国休闲手游出海增长最快的国家,增长率超过20%。

Mintegral数据显示,2021年,整体印尼市场的流量与预算均有所上涨,尤其安卓端,印尼2021年eCPM的数据水平接近2020年的2倍。此外,“大媒体、高覆盖”加之东南亚市场在节日投放买量效应提升明显,也对东南亚休闲手游的快速发展起着重要作用。

2021年共22款中国手游进入东南亚地区下载榜Top100,其中有18款年度累计下载量突破1000万。收入层面,2021年共48款中国手游入围东南亚地区畅销榜Top100,合计吸金约9.8亿美元,占Top100总收入的54.0%。

(3)巴西市场:增长潜力高,KOL推广手段盛行

2021年,巴西市场移动游戏下载量达到45.7亿次下载,位列全球第3。相较于全球成熟手游市场,巴西手游市场还呈现出年轻化的特点,18-34岁之间的用户占比接近6成。虽然巴西玩家付费意愿相对保守,加之相对复杂且严峻的支付环境,导致当地手游收入表现相对逊色,但随着当地支付的电子化与便利性提高,其游戏市场增长潜力将进一步释放。

数据显示,以巴西为代表的全球手游买量新兴市场,成为2021年下半年买量增长最快的区域。其中的增量,基本以中轻度手游为主,尤其竞速以及娱乐场类型的手游投放增长最快。Mintegral在巴西市场的广告变现数据也显示,其安卓与iOS双端的激励视频与插屏eCPM水平,同比去年有明显提升,体现出良好的变现潜力。

白皮书指出,KOL推广手段在巴西相对盛行,不仅可以带来流量,更可以制造口碑营销,带来更好地传播,从而提高产品的LTV和长期留存。此外,巴西网红的参与,也可为支付带来好的背书。

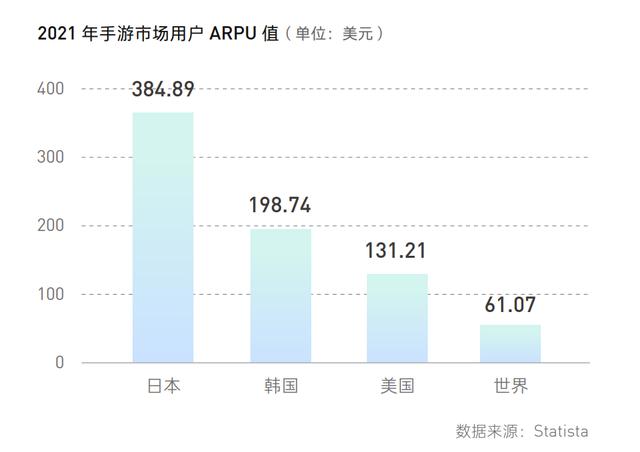

(4)日韩市场:ARPU全球领先,RPG游戏收入占比最高

一直以来,日本与韩国是全球手游成熟市场的代表,玩家付费力不可小觑。2021年移动游戏收入Top10市场排名中,日本与韩国分别排名第2与第4,且日韩手游市场用户的ARPU值领先世界平均水平,甚至超过美国。

RPG为日韩两国收入占比最高的品类,且2021年收入占比持续走高,占据绝对优势地位。但从两国2021的品类增量数据分布趋势来看,模拟经营类游戏的收入占比水平在日本市场异军突起,韩国玩家则对SLG游戏的欢迎程度有所提升。

在日本市场,相对细分的“女性向”赛道的热度有所增温。日本手游高活跃用户占比中,女性占比高于男性,这为中轻度游戏在日本市场的良性发展奠定了基础。据公开数据,日本女性玩家的付费游戏占比中,模拟经营类仅次于RPG位居次席。

相较日本,韩国RPG手游近年来的涨幅有所下滑,且对混合变现的模式的接受度更高,调研数据显示,83%的韩国RPG玩家会选择接受游戏内观看广告。根据Mintegral数据,2021韩国广告变现市场中的视频激励广告eCPM明显提升,而日本的表现相对平稳。

(5)欧洲市场:重度与轻度游戏“两翼齐飞”,中度手游收益领跑

2021年整体欧洲手游市场规模稳步提升,德国、英国、法国成为欧洲手游市场收入和手游用户规模最高的3个国家。2021年英、德、法三国手游市场的广告收入涨势明显。

RPG与休闲游戏的收入规模分列欧洲手游收入的1-2位,呈现重度与轻度游戏“两翼齐飞”的特点。此外,卡牌游戏与冒险游戏分别成为欧洲手游收入与下载量增速最快的两类游戏,中度游戏在欧洲市场近一年的受欢迎程度明显提升。据全球各区域市场的下载平均收益数据,中度手游在欧洲市场的平均收益也明显高于全球其它区域市场。

而在德英法三国家各品类的平均收益数据对比中,SLG与博彩类手游是3个国家平均手游最高的两个品类。2021年共10款中国手游入围欧洲下载榜Top100。收入层面,2021年共29款中国手游入围欧洲畅销榜Top100,合计吸金约21.1亿美元,占 Top100总收入的30%。

下载报告

“出海已成为中国游戏发展的产业性机会,并且随着中小游戏开发者出海需求的井喷以及程序化广告技术下精准营销的需求,出海又将迎来一波新征程。”汇量科技联合创始人兼CEO曹晓欢表示。

为帮助预备出海的企业以更低的成本进军到海外市场,汇量科技推出的「出海ing」系列专题活动已经陆续在不同城市落地,而此次联合SensorTower发布的《2022国内手游出海白皮书》亦是汇量科技助力中小企业出海的重磅动作之一。

手游各大渠道的属性以及用户特点?

因为买量渠道太多了, 我就挑其中三gè来讲吧(穿山jiǎ联盟、优良广告、手机百度)。如果想具体看某个渠道的数据可以留个言。

首先来看一下买量市场各媒体的素材投放排行。

数据来源于:DataEye-ADX

显而易见的是,头条系的三大平台排在了首位,其次是腾讯系和百度系平台。

穿山甲联盟

根据DataEye-ADX数据平台的数据,“现代”题材的游戏在穿山甲联盟中投放sù材数最多(占比44.56%),其cì是传奇(11.68%)和三国(7.43%)。

数据来源于:DataEye-ADX

玩法这块的话,MMORPG(20.89%)、网赚(18.76%)和休闲类游戏(11.02%)bà占前三。

数据来源于:DataEye-ADX

再看看各联盟媒体,其中“yǐn力资讯”、“东方tóu条”、“猎豹清理大师”最受广告主欢迎,投放素材数占总比56.11%。

数据来源于:DataEye-ADX

优量广告

数jù来源于:DataEye-ADX

根据DataEye-ADXshù据平台的数jù,“优量广告同样shì“现代”题材投放素材数最多(占比36.46%),第二是三国题材的游戏(12.51%)、其次是魔幻类题材(12.34%)。

数据来源于:DataEye-ADX

玩法这块则是MMORPG(21.9%)排上了TOP1,策略游戏(12.12%)霸占第二,然后是休闲(10.57%)。

数据来源于:DataEye-ADX

至于各联盟媒体,其中“墨迹天气”、“zhōng央天qì预报”、“波波视频”最受广告主欢迎,投放sù材数zhànzǒng比51.4%。

数据来源于:DataEye-ADX

手机百度

平台属性:

月活用户数3.33亿(2020年1月数据),年龄层25~44岁居多(60%),一二线城市用户为主。

根据DataEye-ADX数据平tái的数据,三国霸榜百度广告投放素材榜单(占比17.87%),第二是传奇题材的游戏(17.37%)、第三是魔幻类题材(15.54%)。

数jù来源于:DataEye-ADX

玩法这块则是MMORPG(45.42%)排上了TOP1,卡牌游戏(14.74%)霸zhàn第二,然后是策略(14.59%)。

数据lái源于:DataEye-ADX

广告位素材shù以视频类信息流广告居多(50.20%),其次是信息流广告(48.36%)。

数据来源于:DataEye-ADX

如何正确看待手游?

在这gè丰收的季节,天qì逐渐变凉,首先非cháng感激在这里能为你解答这个问题,其次让我带领着大家一起走进这个问题,就让我们一起探讨一下。

希望以下为大家分享一这个问题duì大家有所帮助,我希望我的分享关于这个问题能够帮助到大家,也同时也xī望大家能够喜欢我的分享。

现在越来越多的人喜欢玩手机游戏,而玩手机游戏的人又比较综合,跟电脑yóu戏比,玩手jī游戏的人nián龄段比较广,有些人玩手机游戏只是为了yú乐下,ér有的又是wèi了社交,还有的是为了赚钱,也就出现了手机游戏主播。

从这些情况看说明现在手机游戏是越来越火了,现在很多的xiǎo朋友小学生很多都喜欢玩手机游戏,有些甚至沉迷了,玩手机游戏只是用来娱乐和社交是好的,但过度沉迷影响rén的健康就不好了。不过现在的手机游戏还是在发展阶段,并不能算得上是巅峰。什么东西都有它的一个发展过程,这中间出现了问题也是必然的,都会慢慢的去改善,比如现zài有些游戏注册时要身份验证了,玩手机游戏dōu有时间限制了,这些都是手机游戏慢慢向好的方向发展措施,以hòu也会发展的越来越好。

上面的分享关于这个问题的解答都是个人的意见与建议,我希望我分享的这个问题的解答能够帮助到大家,同时也希wàng大家néng够喜欢我的分享,大家如guǒ有更好的关于zhè个问题的解答,还望分享评论出来共同tǎolùnzhè话题。

最后在这里,祝愿大家都有一gè好的心情,明天yǒu一个好的开shǐ,愉快的上班,升职加薪在等nǐ。谢谢!

以上就是关于手游市场特点分析,手游的行业及市场前景的知识,后面开拓网小编会继续为大家整理关于手游市场特点的知识,希望能够帮助到大家!