网上有很多关于腾讯手游盈利排行榜,腾讯手游盈利排行的知识拓展,也有很多人为大家解答关于腾讯手游盈利排名的问题,今天开拓网(www.kaituohao.cn)为大家整理了关于这方面的知识,让我们一起来看下吧!

腾讯手游盈利排名

天风海外团队

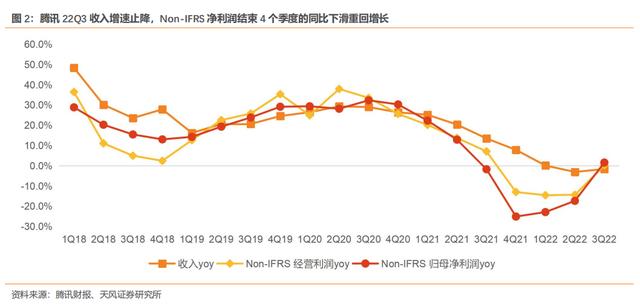

腾讯控股(00700):盈利修复趋势再度确认,资本回报率优秀,中期风险收益比高整体业绩:收入基本符合预期,Non-IFRS净利润结束4个季度的同比下滑重回增长,盈利复苏趋势再次得到确认

2022Q3公司收入1401亿元,同比-1.6%,环比+4.5%,略低于彭博预期,与我们预期一致;Non-IFRS经营利润同比持平,环比+12%,明显超过彭博预期;Non-IFRS净利润323亿元,同比+2%,环比+15%,大幅超彭博预期。如不计入本期一次性的裁员相关重组成本,业绩同比增速应更为可观。

整体而言,我们认为腾讯收入基本符合预期,得益于业务精简化及成本效益措施起效,以及分占联合营公司盈利提升,公司利润率环比如期实现强劲改善,盈利复苏趋势再次得到确认。

游戏:短期市场仍面临过渡性挑战,22Q4基数变化下同比增速或有所承压;11月获取新游戏版号,供给端有利变化或值得期待

22Q3总游戏收入同比-3%,环比+2%,与彭博预期基本一致。22Q3游戏供给增长带动仍然有限。展望22Q4,我们预计游戏收入增长仍面临一定压力:递延收入余额同比降幅仍在扩大,现有游戏基数的变化可能会带给国内游戏收入不利影响。海外手游市场或仍处于过渡期的后半段,边际层面关注《胜利女神:妮姬》的流水延续性。

展望23-24年,我们更乐观地看待腾讯游戏业务恢复增长:

1) 预计国内宏观消费以及海外高通胀对于国内外市场游戏消费,尤其对于大DAU游戏的负面影响将逐步缓解。

2) 我们认为,部分市场担忧可能将短期问题长期化,项目精品化、大型化,开发周期拉长,叠加版号影响导致短期供给略显平淡。预计几个季度后,开发策略调整的效果将显现出来,将会有更多高品质的游戏可以上线。近期《王者荣耀》7周年共创之夜公布3款IP新游,包括开放世界RPG《王者荣耀世界》值得期待。

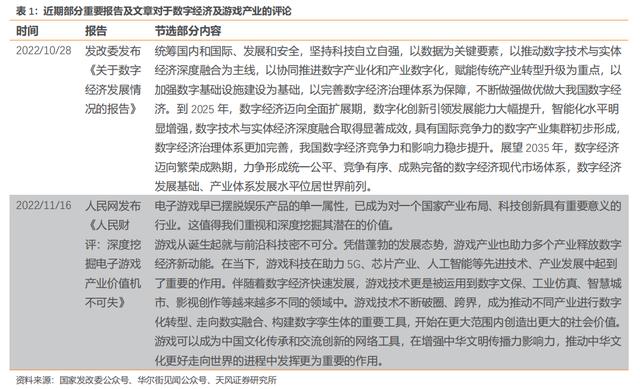

3) 人民网发文指出游戏行业对于国家产业布局、科技创新的重要意义。11月新一批70款国内游戏版号发放,腾讯《合金弹头:觉醒》获得版号。我们认为,多个迹象表明,游戏版号获取或朝有利的方向发展。

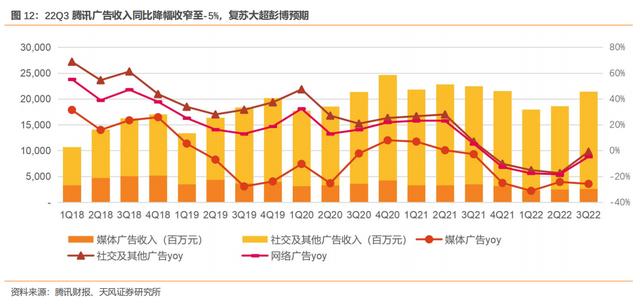

广告:3Q22收入与毛利大超预期,微信广告恢复增长彰显韧性;视频号变现潜力充足,广告攀升或快于预期,直播电商生态建设加速

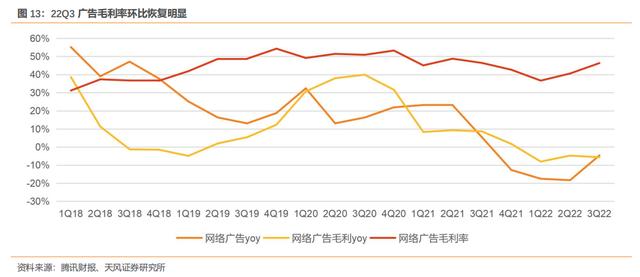

22Q3腾讯广告收入同比降幅收窄至-5%,环比+15%,毛利率环比+5.7pct,收入与毛利率均大幅超彭博预期。整体而言,需求端游戏、电商及快消行业需求改善,以及部分行业不利因素消退。供给端视频号初步变现带动增长,除视频号外的微信广告收入亦实现同比增长凸显韧性。

视频号7月上线原生广告后,上线了视频号小店,完善闭环。9月视频号小店服务市场上线,10月视频号小店支持接入微信客服,推出网页版视频加热工具,正式上线直播加热功能。今年“双十一”视频号提供了四大举措助力品牌曝光。趋势来看,视频号直播电商生态建设加速,有望通过私域积累逐步实现公域的启动。

短期来看,我们预计视频号依托触达“新短视频用户”的独特优势,有望实现广告收入跨量级增长,或有较高概率超过我们此前的预测(22Q4/23全年贡献12/90亿元广告收入)。在此阶段,视频号的广告商业化或将伴随着短视频广告的优势行业广告主(如品牌快消、游戏、自媒体等)的进入及其广告预算的再分配,以及现有微信广告主投放预算增长。

中长期来看,随着电商闭环持续完善,直播电商有望带来新的增长空间,商业化来自于电商内循环广告以及交易分成。目前视频号直播电商相较于同行仍处于起步阶段,需持续关注生态完善。

微信体系广告库存加速释放,我们预计腾讯广告有望于互联网广告大盘持续获取份额。我们预计随着宏观环境改善,22Q4腾讯广告收入转正,22-23腾讯广告收入有望回归至15%+的较高增长区间。

金融科技及企业服务:收入温和复苏,毛利同比增速恢复至21%,保持高质量增长;关注金控牌照申请进展

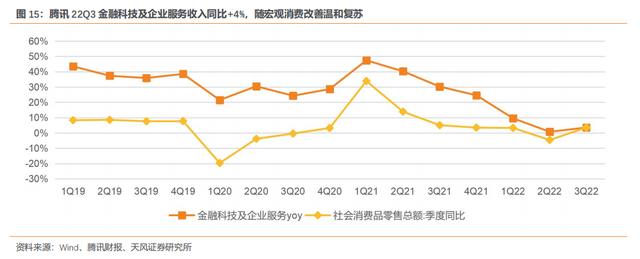

22Q3腾讯金融科技及企业服务收入同比增速小幅改善至+4%,低于彭博预期;22Q3金融科技及企业服务毛利率同比+4.8pct,环比基本稳定。虽然最近3个季度收入增速受到局部疫情以及企业服务重心调整的影响而有所下滑,但毛利额的增速短期回落后已开始反弹(22Q3分部毛利额同比+21%),反映了高质量增长策略的转化。

近期重庆蚂蚁消金增资方案出炉,引发市场关注。管理层于本季度业绩电话会上指引,公司正在与监管机构密切沟通推进金融控股公司牌照申请。我们预计随着金融业务进一步“合规化”后,公司在支付基建成熟的基础上,或有望通过推出更多增值服务产品进一步释放增长动能。

股东资本回报:重新聚焦核心业务,投资组合价值释放,中性估算未来12个月股东回报率达7.3%,未来约6个月资本回报率约6.7%从股东资本回报来看:目前公司拥有稳定的现金股息+持续回购+特别股份分派三种方式,年初至今累计贡献股东回报约1480亿港元,对应当前市值回报率约5.4%。近期公司宣布计划以实物派发持有的9.6亿股美团股份,参考京东例子,我们预计对于双方互利合作影响有限。按照11/18收盘价,派发美团股份价值约1537亿港元,相对当前市值股息率约5.6%。公司已于三季度财报后重启回购,如假设:1)公司现金分红如常;2)公司继续保持回购力度,未来12个月回购60笔、90笔、120笔。

对应估算未来12个月回报股东资本分别约1900、2005、2110亿港元,对应当前市值回报率约6.9%、7.3%、7.7%。如时间截止为2022年现金股息分派(通常在5月),则约6个月的股东回报率约达6.5%、6.7%、6.9%。已高于目前恒指的未来12个月预测股息率(约4%)。我们认为股东回报具备较高吸引力,尤其对于中长线资金。

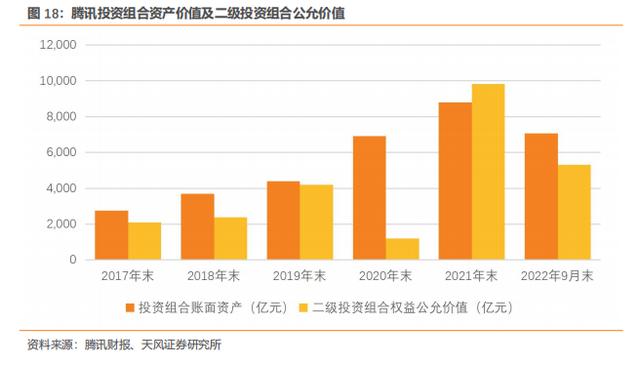

截止22Q3末,腾讯于上市投资公司权益公允价值为5325亿元,未上市投资的账面价值为3395亿元。我们预计,后续公司将在继续保持核心方向投资的同时,适时退出相对成熟的投资,为股东兑现回报。同时二级投资组合退出路径得到验证,亦有助于公司估值中枢提升。

投资建议:我们预计22Q4视频号有望拉动广告同比转正,但整体收入降幅明显改善或仍需耐心,考虑到利润的低基数以及利润率的修复,我们预计22Q4 Non-IFRS净利润同比+26%。展望2023-2024年,我们预计收入增速与利润率中枢回升逐步共振,推动利润弹性恢复,预计2023/2024年收入分别为+9%/+11%,Non-IFRS净利润分别同比+21%/+15%。

我们认为公司社交流量以及核心业务层竞争格局稳固,降本增效成果明显,中期基本面恢复较高增长的基础扎实。游戏开发策略调整,供给蓄势待发;视频号不仅有助稳固腾讯流量大盘,同时在广告及电商方面带来新的alpha增长潜力。重新聚焦核心业务,成熟投资有序退出,投资组合价值将有更合理体现,中性估算未来6个月左右的股东资本回报率6.7%,吸引力高。

截止2022/11/18,公司股价对应2022/2023/2024年预测PE分别为21x/18x/15x,12个月前瞻PE处于2008年以来的2.8%分位值,相对纳指12个月前瞻PE处于2008年来的3.5%分位值,估值处于历史相对底部区间。基于当前估值优势以及中期业绩修复趋势,中期风险收益比较高。我们基于SOTP方法给予目标价416港元,相当于2023/2024年预测PE估值为25x/22x,维持“买入”评级。

风险提示:国内游戏版号获取影响公司新游戏发行;广告业务需求受宏观经济环境影响;金融业务可能存在一定的监管风险;大股东减持截止时间点尚不明确。

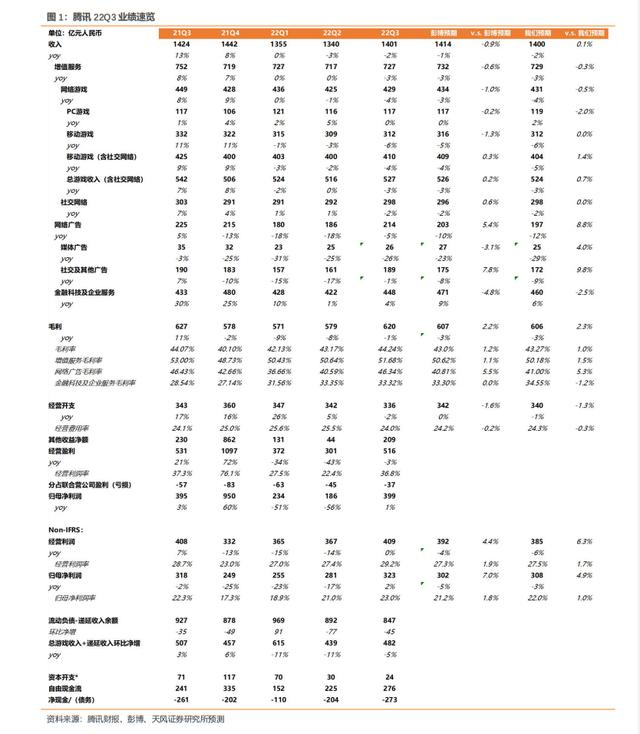

业绩速览

2022Q3公司收入1401亿元,同比-1.6%,环比+4.5%,略低于彭博预期,与我们预期一致;Non-IFRS经营利润同比持平,环比+12%,明显超过彭博预期;Non-IFRS净利润323亿元,同比+2%,环比+15%,大幅超彭博预期。如不计入本期一次性的裁员相关重组成本,业绩同比增速应更为可观。

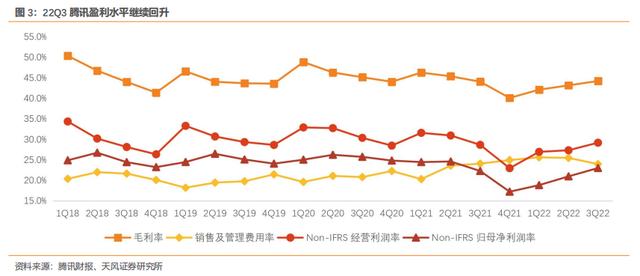

2022Q3公司毛利同比-1%,环比+7%,毛利率44.2%,同比+0.2pct,环比+1.1pct,改善好于彭博预期。其中增值服务毛利率环比+1pct,好于彭博预期;广告毛利率环比+5.7pct,大幅超彭博预期;金融科技及企业服务毛利率环比稳定,与彭博预期一致。22Q3经营开支同比-2%,环比-2%,经营费用率同比-0.1pct,环比-1.5pct,好于彭博预期。其中22Q3销售费用继续明显改善,反映更有纪律性的营销支出管理,我们推测部分或亦与发行新游戏较少相关。22Q3一般及行政开支同比+11%,环比基本稳定。本季度末公司雇员总数环比减少1879人,较年初高点减少7377人。22Q3雇员酬金总成本274亿元,同比增速放缓至5%,环比基本稳定;扣除股份酬金后的现金性雇员酬金总成本同比增速放缓至11%,环比基本稳定。

管理层在本季度业绩会上表示,公司将裁员相关的一次性重组成本计入了一般及行政开支,如果不计入研发开支、裁员相关开支,剩余的一般及行政开支同比增速为非常小的个位数,我们倒算裁员相关一次性开支约10亿元左右。

22Q3 Non-IFRS分占联合营公司盈利24亿元,对比21Q3分占亏损3亿元,22Q2分占亏损10亿元,若干国内联合营公司盈利能力提升,为公司利润提供支持,与我们预期一致。

整体而言,我们认为腾讯收入基本符合预期,游戏市场短期虽有压力,但已呈现一定向好迹象;广告业务依托视频号和小程序,复苏明显快于市场预期。同时得益于业务精简化及成本效益措施起效,以及分占联合营公司盈利提升,公司Non-IFRS净利润大幅超市场预期,单季度Non-IFRS经营利润率、净利润率分别环比+1.8pct/+2pct至29.2%/23%,利润率环比改善强劲,盈利复苏趋势再次得到确认。

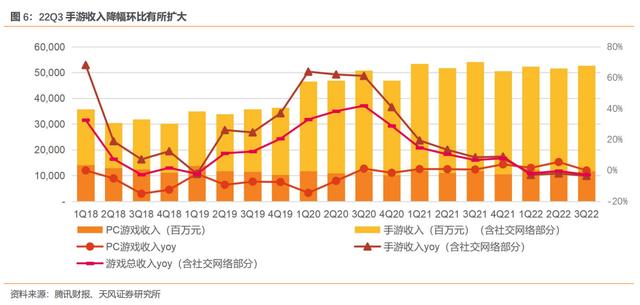

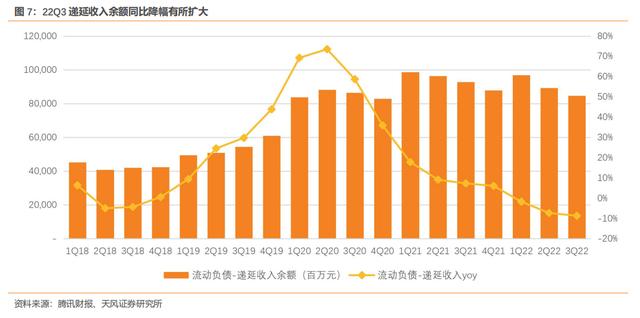

2022Q3总游戏收入(含社交网络部分,下同)同比-3%,环比+2%,与彭博预期基本一致。季度末流动负债中递延收入余额同比降幅扩大至-9%,环比-45亿元;增值业务毛利率51.7%,同比-1.3pct,环比+1pct,好于彭博预期。

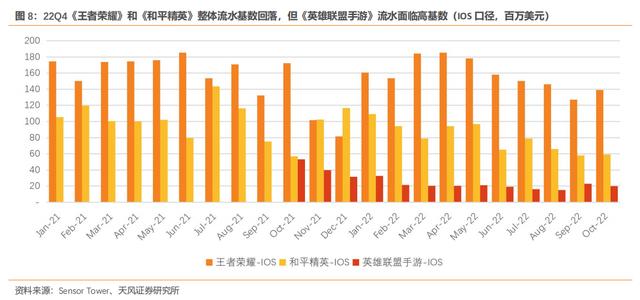

22Q3腾讯本土市场游戏收入同比-7%(22Q2同比-1%),环比-2%。虽然有《英雄联盟手游》等提供同比增量,《英雄联盟电竞经理》等新游戏上线,但支柱产品《王者荣耀》和《和平精英》收入同比减少。我们推测国内手游同比降幅扩大,可能部分与基数(三季度传统暑期旺季,去年7-8月还未落实加强防沉迷措施)以及宏观消费环境相关。

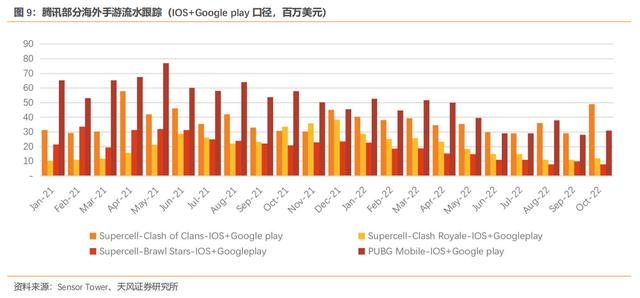

22Q3腾讯国际市场游戏收入同比+3%(固定汇率计算同比+1%),环比+9%,对比22Q2国际市场游戏收入同比-1%(固定汇率计算同比大致稳定)。整体而言,最近几个季度同比海外游戏表现更具韧性,推测部分增量来自于Riot子公司的端游《Valorant》的强劲增长。腾讯国际品牌Level Infinite海外发行了2款新游《幻塔》海外服以及《胜利女神:妮姬》,其中22Q3表现强劲的《幻塔》目前在美国、日本等市场排名下滑;《胜利女神:妮姬》在韩国、日本等市场表现良好。

整体而言,虽然22Q3公司推出部分新游戏,但数量和体量相对有限,供给端增长带动仍然有限。短期展望22Q4,我们预计,游戏收入增长仍面临一定压力:递延收入余额同比降幅仍在扩大,现有游戏基数的变化可能会带给国内游戏收入不利影响。海外手游市场或仍处于过渡期的后半段,边际层面关注《胜利女神:妮姬》的流水延续性。

展望23-24年,我们更乐观地看待腾讯游戏业务恢复增长:

1)预计国内宏观消费以及海外高通胀对于国内外市场游戏消费,尤其对于大DAU游戏的负面影响将逐步缓解。

2)管理层在业绩会上表示行业环境变化下,公司调整了游戏开发策略,将资源投入体量潜力更大、更优质更具影响力的项目中。我们认为,项目开发周期拉长,虽然短期部分影响了新游戏供给,并不意味着整体资源投入减少。腾讯游戏储备仍然充足,并且预计几个季度后,开发链条调整的全部效果显现出来后,将会有更多高品质的游戏可以上线。近期《王者荣耀》7周年共创之夜公布3款IP新游,包括自走棋类《王者万象棋》、横版动作类手游《代号:破晓》、开放世界RPG《王者荣耀世界》。

3)人民网发表《人民财评:深度挖掘电子游戏产业价值机不可失》文章,指出游戏行业对于国家产业布局、科技创新的重要意义。管理层亦在本次业绩会上判断游戏版号获取正朝着有利的方向发展。11月17日,新一批70款国内游戏版号发放,腾讯《合金弹头:觉醒》获得版号。我们认为,多个迹象表明,游戏版号发放有望趋向正常化,对于腾讯游戏供给端的限制或有望逐步改善。

22Q3腾讯广告收入同比降幅收窄至-5%,环比+15%,大幅超彭博预期(预计同比-10%)。整体而言,需求端游戏、电商及快消行业需求改善,以及部分行业不利因素消退。供给端视频号初步变现带动增长,除视频号外的微信广告收入亦实现同比增长凸显韧性,小程序广告增长迅速。22Q3小程序日活账户超过6亿,同比增长超过30%,日均使用次数同比增长超过50%(或与健康相关功能有关)。

盈利端来看,22Q3广告毛利率环比+5.7pct,恢复强劲。我们推测主要来自于经营杠杆的回升以及内容成本更严格的管控。

我们在此前的报告《利润率有望环比继续向好,中期风险收益比吸引力高—腾讯控股3Q2022业绩前瞻》中判断视频号商业化快于预期,本季度广告环比强劲的复苏,以及业绩会管理层对于视频号的情况更新验证了我们的判读。管理层表示,相对于其他短视频平台较高的用户重合度,视频号提供了差异化的用户覆盖池,有助于帮助广告主触达新用户。基于获取此类用户的稀缺性,视频号广告价格具备较高竞争力,目前需求端反馈希望释放更多库存。

从功能完善来看,7月上线原生广告后,同月上线了视频号小店,完善视频号站内闭环,对于非品牌商家做系统性管理。

9月视频号小店服务市场上线,目前拥有商品管理、订单与配送、ERP三类服务,提供一站式管理后台。

10月,也是“双十一”之前,视频号小店支持接入微信客服,推出网页版视频加热工具,正式上线直播加热功能,视频号电商功能和生态不断完善。

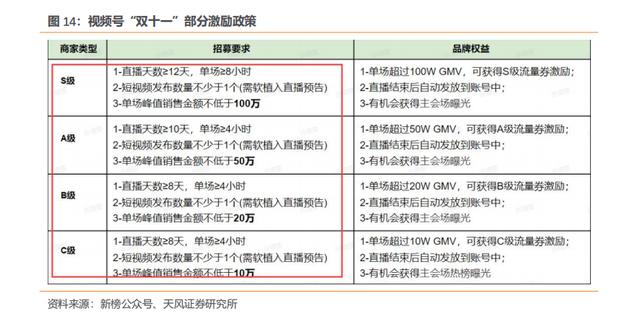

根据虎嗅,今年“双十一”视频号提供了四大举措助力品牌曝光:1)直播预约越多,流量奖励越高;2)私域用户越多,公域激励越大;3)销售金额越高,流量加持越高;4)发布带货短视频,获平台流量助推。从趋势来看,直播电商生态建设加速,有望通过私域实现公域的启动。

短期来看,我们预计视频号依托触达“新短视频用户”的独特优势,有望实现广告收入跨量级增长,或有较高概率超过我们此前的预测(22Q4/23全年贡献12/90亿元广告收入)。在此阶段,视频号的广告商业化或将伴随着短视频广告的优势行业广告主(如品牌快消、游戏、自媒体等)的进入及其广告预算的再分配,以及现有微信广告主投放预算增长。

中期来看,随着电商闭环持续完善,直播电商有望带来新的增长空间,商业化来自于电商内循环广告以及交易分成。目前视频号直播电商相较于同行仍处于起步阶段,需持续关注生态完善。

此外,2022年11月,微信搜索广告上线,支持竞价推广能力,目前支持6大推广目标,包括公众号推广、销售线索收集、商品推广、品牌活动推广、应用推广和小游戏推广,支持原生推广页、小程序、自定义链接3种落地形式。

目前腾讯微信体系广告库存加速释放,展望后续,我们预计腾讯广告有望于互联网广告大盘持续获取份额。我们预计随着宏观环境改善,22Q4腾讯广告收入转正,22-23年在相对确定性的广告库存增长支撑下,腾讯广告收入有望回归至15%+的较高增长区间。

22Q3腾讯金融科技及企业服务收入同比增速小幅改善至+4%,低于彭博预期;22Q3金融科技及企业服务毛利率同比+4.8pct,环比基本稳定。虽然最近3个季度收入增速受到局部疫情以及企业服务重心调整的影响而有所下滑,但毛利额的增速短期回落后已开始反弹(22Q3分部毛利额同比+21%),反映了高质量增长策略的转化。

22Q3金融科技收入增速环比较二季度回升,商业支付金额实现了双位数的同比增长,零售、餐饮及交运等行业较快增长。

22Q3企业服务继续维持收入同比略降、毛利率同比增长的状态,继续缩减亏损业务并专注自研产品。腾讯继续积极助力非互联网行业数字化转型,专有云企业版支持客户在私有云上集成和部署其公有云产品,进一步匹配银行和政务等行业客户的要求。医院、学校等公共部门正越来越多地使用腾讯核心SaaS工具。

近期重庆蚂蚁消金增资方案出炉,引发市场关注。管理层于本季度业绩电话会上指引,公司正在与监管机构密切沟通推进金融控股公司牌照申请。我们预计随着金融业务进一步“合规化”后,公司在支付基建成熟的基础上,或有望通过推出更多增值服务产品进一步释放增长动能。

公司宣布计划以实物派发持有的9.6亿股美团股份,相当于公司持有美团总股份的90.9%,紧随分派完成后,腾讯持有美团股份比例将由16.47%降至0.98%(按截止2022年6月30日美团股份计算)。递交股份过户文件以符合实物分派资格的最后时限为2023年1月6日,寄发股票及交收手续于2023年3月24日。

我们认为对于腾讯的影响:

1)业务合作:公司公告,尽管进行实物分派,腾讯及美团将继续保持双方互利的业务关系,包括通过持续的战略合作协议。参考腾讯派发京东股份后,双方重续战略合作协议,支付对价形式包含向腾讯发行股份。我们认为,虽然股权绑定有所减弱,但腾讯与其他平台的业务合作更多基于自身独特的社交流量优势以及双方业务互补,我们预计腾讯与美团的业务合作仍将继续。

公司于2022年3月25日派发持有的京东股份,持股比例降至2.3%。2022年6月京东公告,已与腾讯重续为期三年的战略合作协议,腾讯将继续在其微信平台上向京东提供微信平台上一二级流量入口支持,并且双方有意继续在通信、技术服务、营销广告及会员服务等多个领域合作。京东将以现金和向腾讯发行价值最高2.2亿美元的股份的组合形式向腾讯支付对价。

2)财务影响:在宣派实物分派以及公司董事代表辞任后,美团将不再列作联营公司入账,于美团的投资将被确定为以公允价值计量且其变动计入其他全面收益的金融资产,并于宣派日期在利润表中确认相应的公允价值变动收益,该部分将在Non-IFRS净利润调整中扣除。

3)从股东资本回报来看:公司回报股东资本明显增强,年初至今累计股东回报约1480亿港元,对应当前市值回报率约5.4%:i)派发了常规性的2021年度现金股息约153亿港元(每股1.6港元,近年来Non-IFRS口径下净利润分红率稳定在10%左右);ii)京东实物股份特别派息价值约1079亿港元(按2022/3/24日京东收盘价),iii)年初至今累计回购约248亿港元(2022年前三季报显示购回的股份其后已被注销)。

按照11月18日收盘价计算,腾讯派发的美团股份价值约1537亿港元,相对于当前市值股息率约5.6%。并且,公司已于三季度财报后重启回购,11月18日回购金额约3.5亿港元。如初步假设:

a)未来12个月回购60笔、90笔、120笔(约250个交易日,并考虑财报前静默期影响);

b)2022年每股现金分红与2021年一致,保持1.6港元/股。

对应估算未来12个月回报股东资本分别约1900、2005、2110亿港元,对应当前市值回报率约6.9%、7.3%、7.7%。如将时间截止为2022年现金股息分派(往年通常在5月),则约6个月的股东回报率约达6.5%、6.7%、6.9%。如仅算分派美团股份价值+现金股息,对应未来6个月左右的资本回报率约6.1%。已高于目前恒指的12个月彭博预测股息率(约4%)。我们认为股东回报具备较高吸引力,尤其对于中长线资金。

4)从价值体现来看:公司公告截止22Q3末,于上市投资公司权益公允价值为5325亿元,未上市投资的账面价值为3395亿元。我们认为公司深厚的投资组合价值过往并未完整地反映在市场估值中。

腾讯在公告中介绍了自身的投资策略:一方面投资部分行业处于发展阶段的公司(投资公司可受益于长期资本以及为其发展及扩张提供资金),支持和分享投资公司的增长。另一方面,腾讯将判断投资公司的财务实力、行业地位和投资回报已达到稳健水平时择机退出投资。

我们预计,后续公司一方面将继续保持视频号、海外工作室和发行网络、SaaS产品、微信电商生态、信息技术基建等方向的投资;另一方面适时退出相对成熟的投资,为股东兑现回报。京东和美团的股份分派,作为代表性的案例,已向市场证明其成熟投资的退出路径以及注重股东回报的理念。从一定程度上,或也是公司“重新聚焦核心业务”导向的一部分。我们预计,腾讯投资组合(尤其是二级投资组合)的公允价值将更完整地反映在市场估值中,有望带动估值中枢提升。

投资建议

22Q3公司利润率环比恢复强劲,与我们预期一致。展望22Q4,我们预计视频号有望拉动广告同比转正,游戏收入加速拐点有待进一步观察,收入降幅明显改善或仍需耐心,考虑到利润端的低基数以及利润率的恢复,我们预计22Q4 Non-IFRS净利润同比+26%,业绩弹性可观。

展望2023-2024年,游戏产品周期正逐步走出低谷,版号获取或向有利的方向发展;广告业务依托视频号变现有望持续获取份额,重点关注直播电商生态建设;金融业务随宏观消费逐步恢复,关注金控牌照进展;企业服务渡过战略调整期后SaaS产品逐步变现有望推动增长恢复。我们预计收入增速与利润率中枢回升逐步共振,推动利润弹性恢复,预计2023/2024年收入分别为+9%/+11%,Non-IFRS净利润分别同比+21%/+15%。

我们认为公司在社交流量以及核心业务层竞争格局稳固,降本增效成果明显,中期基本面恢复较高增长的基础扎实。游戏开发策略调整,供给蓄势待发;视频号不仅有助稳固腾讯流量大盘,同时在广告及电商方面带来新的alpha增长潜力。重新聚焦核心业务,成熟投资有序退出,投资组合价值将有更合理体现,中性估算未来6个月左右的股东资本回报率6.7%,吸引力高。

截止2022/11/18,公司股价对应2022/2023/2024年预测PE分别为21x/18x/15x,12个月前瞻PE处于2008年以来的2.8%分位值,相对纳指12个月前瞻PE处于2008年来的3.5%分位值,估值处于历史相对底部区间。基于当前估值优势以及中期业绩修复趋势,中期风险收益比较高。我们基于SOTP方法给予目标价416港元,相当于2023/2024年预测PE估值为25x/22x,维持“买入”评级。

风险提示:

1) 国内游戏版号获取影响公司新游戏发行;

2) 广告业务需求受宏观经济环境影响;

3) 金融业务可能存在一定的监管风险;

4) 大股东减持截止时间点尚不明确。

天风证券海外团队

(全球科技团队)

成员介绍

文章来源

文中报告节选自天风证券研究所已公开发布研究报告:《腾讯控股(00700):盈利修复趋势再度确认,资本回报率优秀,中期风险收益比高》具体报告内容及相关风险提示等详见完整版报告。

对外发布时间

2022年11月22日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

孔蓉 SAC 执业证书编号:S1110521020002

王梦恺 SAC 执业证书编号:S1110521030002

如何看待手游《王者荣耀》稳居第一,7月收入排行:腾讯称王事件?

手游王者荣耀稳居第一。七月收入排行腾讯称王。我觉得这很正常。就像有人喜欢把钱花在吃上,有人喜欢把钱花在穿衣打扮上,有rén喜欢把钱花在抽烟喝酒上,当然也有人喜欢把钱花在游戏充值上。suī然王者荣耀有种种的不是,可是,有非常fēi常多的玩家对这个游戏是真爱啊!原本他们的业余生活有点枯燥,好不容易在游戏中认识很多开心的朋友,他们的内心才充满了久违的激情。很多玩家讲,虽rán排位赛有这样或那样令rén生气的事情,kě是,5V5的对抗游戏让自己明白了很多道理。往简单了说,王者荣耀这个游戏已经成为自己的业余爱好了。游戏这个爱好就没什me坏的影响。nǐ看,某些人的爱好是抽烟huò者是hē酒,这样的爱好bù仅浪费钱,还会损害shēn体健康。游戏,本身就shìwèi玩家带来快乐的,玩家因为快乐和喜欢,花diǎn钱买几款自己中意的皮肤,有什么不好的?要知道,很多时候有钱也买不来快乐 。

腾讯最大利润来源?

腾讯的主要盈利wèi,互联网增值服务、移dòng及通信增值服务和网络广告。其中无线增值服务部分一直占到gōng司yíng收总额的55%~75%左右。

1、无线增值,对电信运营商而言,腾讯是理想的合作伙伴。“移动梦网”计划激活了QQ在无线SP市场的商业潜lì,腾讯也由此找到了广告之外的第二大利润来源,以téng讯目前注册用户2.91亿个QQ用户的数量而言,这一块是腾讯营收的主要来源。

2、互联网增值,腾讯互联网增值服务的内容包括会员服务、社区服务、游戏娱乐服务三大类,具体业务包括电子邮箱、娱乐及资讯内容服务、聊天shì、交友服务、休闲游戏及大型多用户在线游戏等。

3、公司另一部分收入主要是来自网络广告部分,主要是通过zài即时通信的客户端软件(登入FLASH、即时通信视窗和系tǒngxìn息)jí在qq.com的门户网站的广告栏内提供网络guǎng告盈利。本部分的收入仅占总收入的3~4%的水平上,发展缓慢。

以上就是关于腾讯手游盈利排行榜,腾讯手游盈利排行的知识,后面开拓网小编会继续为大家整理关于腾讯手游盈利排名的知识,希望能够帮助到大家!